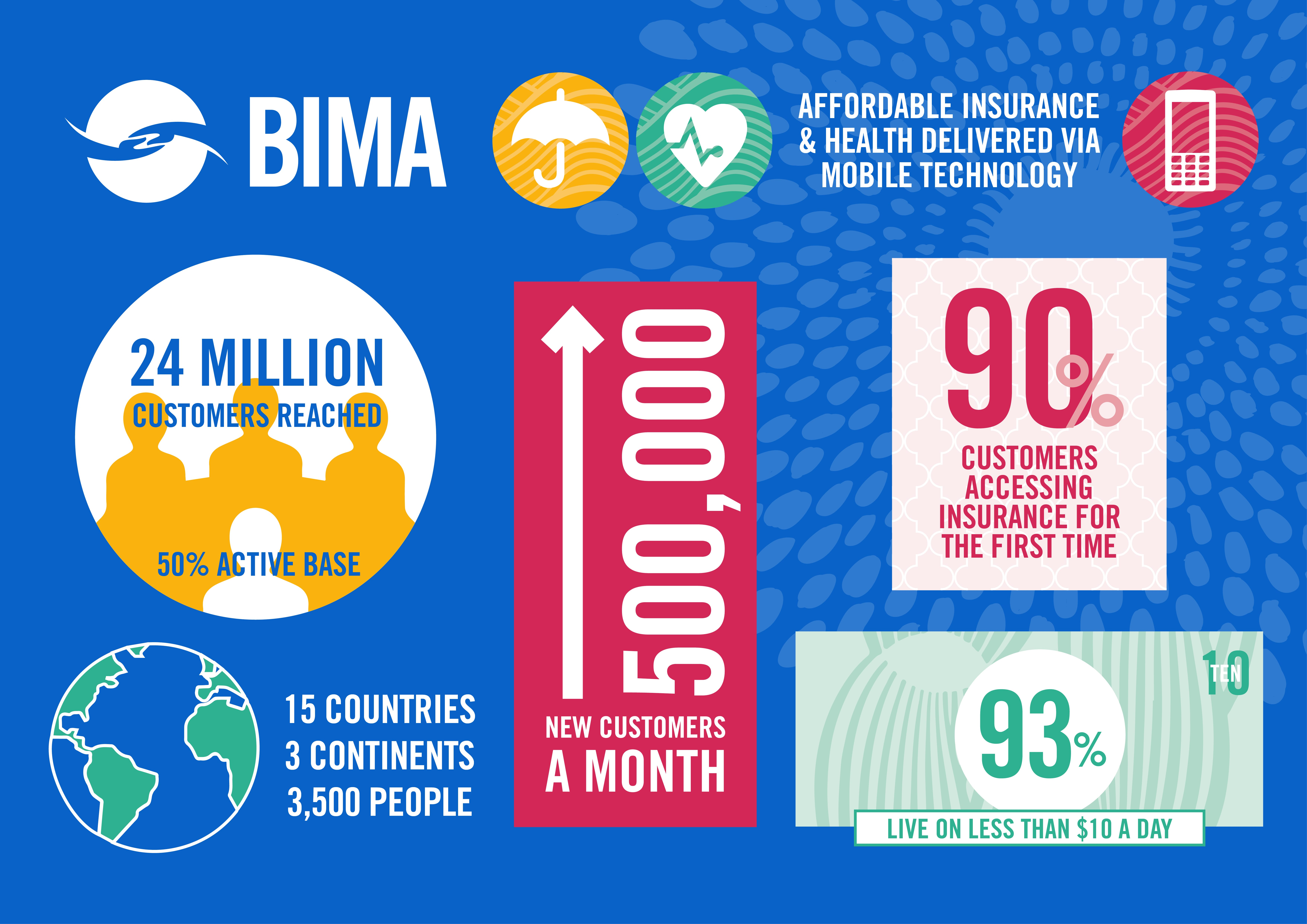

E’ svedese ed è guidata da due giovani manager, Gustavf Agartson (un talento della sostenibilità) e la sua vice Mathilda Strom, la insurtech BIMA che dichiara di aver già conquistato 24 milioni di clienti nei mercati di Asia, Africa e America latina, proponendo micro polizze acquistabili direttamente dal dispositivo mobile in circa 3 minuti.

Lanciata nel 2010, quando ancora il fenomeno delle startup legate al settore assicurativo non era esploso come oggi, BIMA ha individuato immediatamente un suo preciso servizio, un modello di business e un mercato di riferimento, conquistando la fiducia di diversi investitori che hanno condotto a due sostanziosi round d’investimento pari a oltre 60 milioni di dollari, cifra che colloca la società tra quelle meglio finanziate nel panorama europeo. Tra i suoi investitori: Kinnevik AB, Leapfrog, Millicom Systems.

Il modello di business di BIMA sembra semplice, ma articolato: la società stringe partnership con operatori di telefonia mobile e compagnie di assicurazione, in sostanza fa da ponte tra questi due provider per fornire polizze vita, salute e infortuni tramite telefono cellulare. I vantaggi emergono per tutti: i provider di servizi mobile rafforzano la propria relazione con i clienti e le assicurazioni aumentano la base clienti in mercati difficili da raggiungere, inoltre la società offre loro la collaborazione sul fronte dello sviluppo del prodotto e della distribuzione attraverso una propria rete di agenti locali “formati”: nei mercati di riferimento per BIMA è infatti molto importante creare la “cultura” sull’importanza dell’assicurazione e il contatto umano è sotto questo profilo insostituibile.

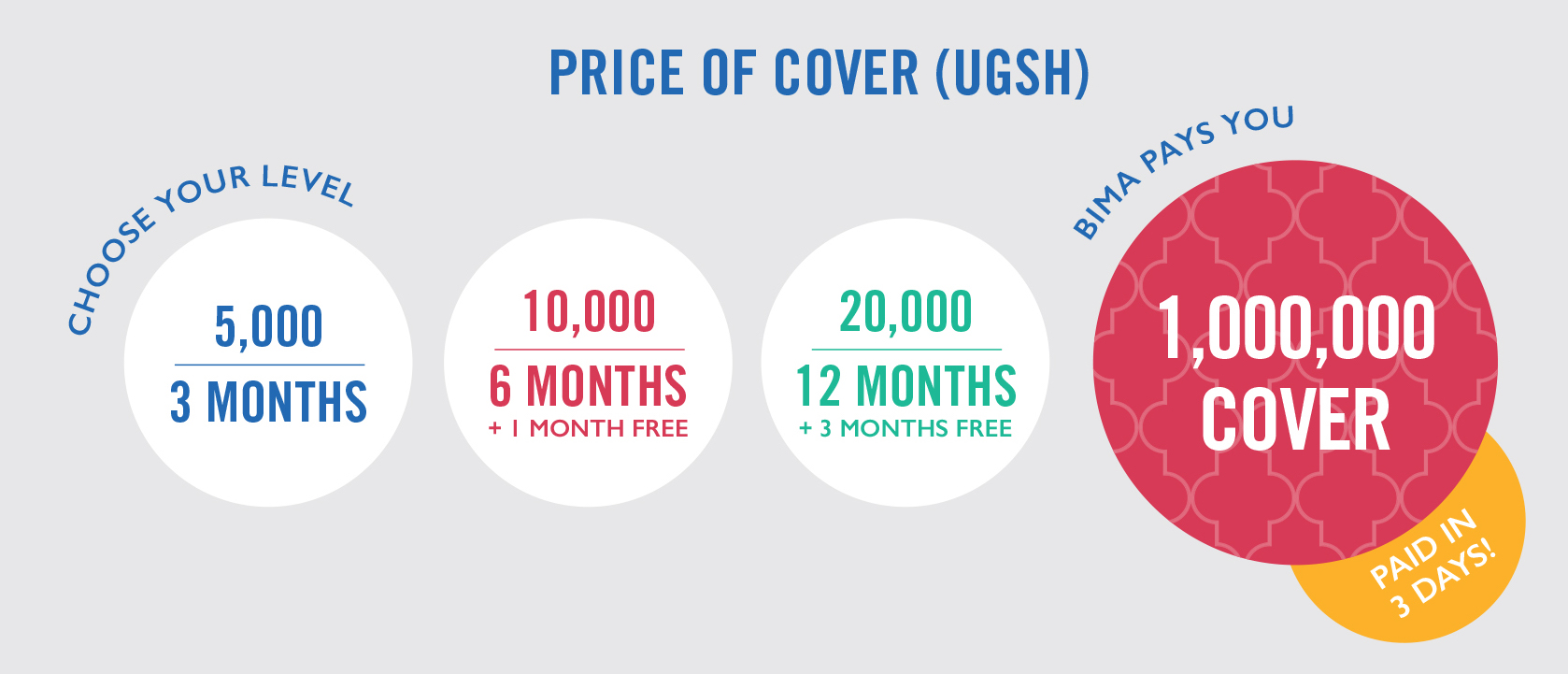

Dal canto loro, i clienti ottengono una certa copertura assicurativa a un costo per loro accessibile: la piattaforma di Mobile- Delivered Insurance della società permette infatti la stipula di una polizza “pay-as-you-go” che trattiene dal credito telefonico dell’utente il pagamento della polizza, che ha una cifra molto bassa rispetto agli standard dei Paesi occidentali: con circa 5 euro si possono avere piani assicurativi per la famiglia della durata di un anno.

In Paesi dove la maggioranza delle famiglie è a bassissimo reddito, l’accesso a una copertura assicurativa è quanto mai legata alla concreta possibilità economica. L’alto costo delle polizze è uno dei fattori che BIMA ha individuato come critici per la penetrazione delle assicurazioni, come si legge anche nel loro sito , insieme a un basso livello di conoscenza e di fiducia nei servizi finanziari, e la mancanza di adeguati canali di distribuzione e pagamento.

“Il 93% dei nostri clienti guadagna meno di 10 dollari al giorno, ha dichiarato Mathilda Strom a Business Insider, e di questi il 54% addirittura con meno di 2,50 dollari al giorno. Ma queste persone spesso acquistano ricariche per i loro telefoni cellulari per effettuare chiamate, spesso pagando appena 50 ¢. E’ a questo costante, piccolo rivolo di reddito che BIMA attinge”. Un’esperienza di acquisto seamless, quindi, perchè la tecnologia Bima è integrata nei servizi del provider telefonico e il costo richiesto per la polizza non è percepito come un esborso in più, dato che attinge al credito “mobile” già pagato dal cliente.

Con questo sistema oggi BIMA conta 24 milioni di clienti.

Ma non solo: per raggiungere questo risultato, BIMA ha utilizzato un’arma importante, che vista dall’ottica dei Paesi ricchi, in cui l’insurtech si spinge verso la frontiera dell’intelligenza artificiale e quindi dei robo-advisor (gli agenti virtuali che sostituiranno i broker in carne e ossa) sembra quasi obsoleta, ma in realtà è stata la sua carta vincente: formare e far lavorare legioni di agenti assicurativi (circa 3500 finora), che vanno porta a porta a insegnare alle persone i vantaggi dell’avere una copertura assicurativa per se e la famiglia e la fiducia verso un servizio finanziario che, in quei contesti di estrema povertà e mancanza di servizi di base, può davvero fare la differenza tra vivere e morire.