La catena dei blocchi: da tecnologia guardata con sospetto ai suoi esordi, quando era prevalentemente associata al Bitcoin, a tecnologia capace di dare un’accelerata incredibile ai processi di trasformazione digitale delle Compagnie assicurative, per le quali i vantaggi che la blockchain può portare sono tali da non lasciare indifferenti.

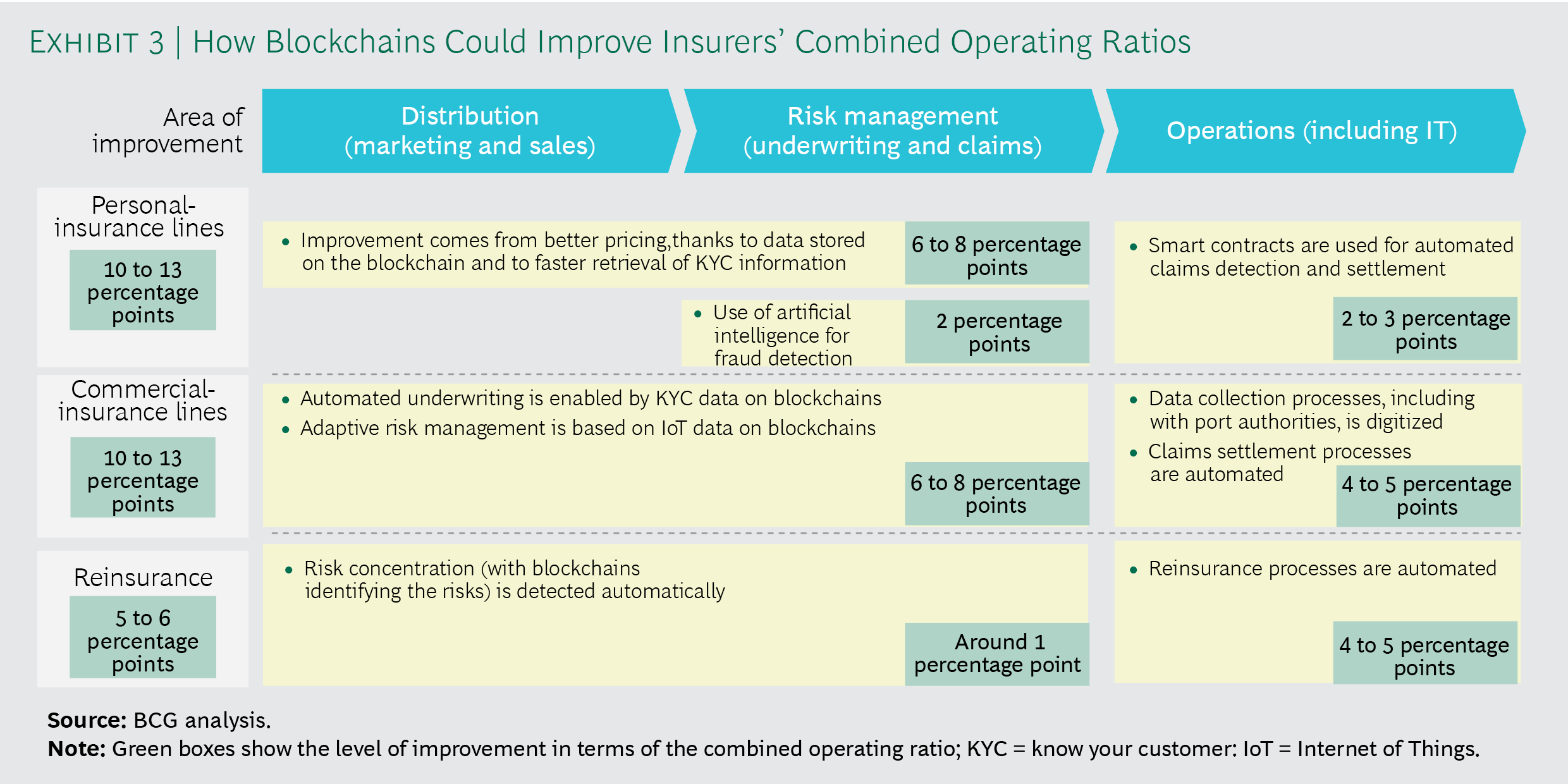

Ad affrontare il tema è stato anche il recente studio “The First Blockchain Insurer” di BCG, in cui si calcola e si quantifica quali effettivi vantaggi l’intera industria potrebbe ottenere già oggi se fosse adottata massicciamente la tecnologia blockchain. Nello specifico lo studio parla di una riduzione da 5 a 13 punti del combined ratio danni per un valore economico che supera i 200 miliardi di dollari in termini di margine tecnico dal totale premi lordi.

Indice degli argomenti

I primi vantaggi? Maggiore efficienza e nuovi servizi

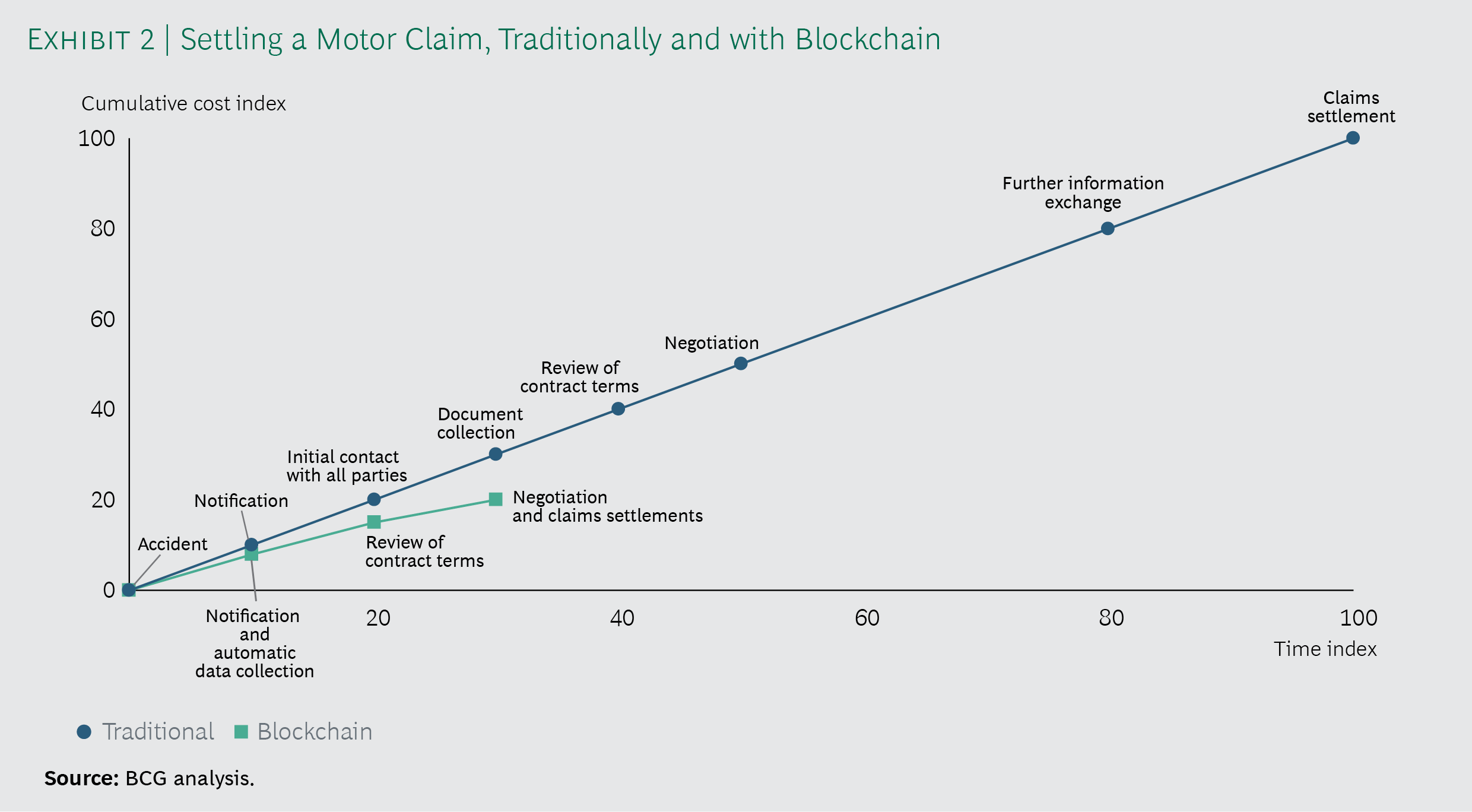

Per BCG un assicuratore in chiave blockchain può contare su una maggiore efficienza nei processi transattivi in tutta la gestione dei sinistri con una significativa riduzione dei costi e dei tempi necessari alla gestione delle pratiche. E lo spirito dell’applicazione blockchain a questa industria è da leggere nella trasformazione della catena valore del mondo insurance che riduce o elimina il numero delle transazioni grazie alle logiche degli Smart Contract. Come? Pensiamo al caso in cui si sia coperto con un’assicurazione il rischio di ritardo in un viaggio. Con la blockchain non è più necessario produrre una documentazione che attesta l’effettivo ritardo del servizio o compilare campi su campi in un servizio online di accertamento del danno. La certificazione del ritardo arriva automaticamente grazie alla lettura dei dati relativi ai servizi effettivamente svolti ad esempio dalla compagnia aerea e sempre automaticamente si attiva la procedura di risarcimento a beneficio dell’assicurato. Ci sono compagnie che già utilizzano la blockchain con i loro partner, ma il vero grande vantaggio potrà arrivare nel momento in cui sarà l’ecosistema a utilizzarla, ovvero quando compagnie e terze parti titolate a recuperare e certificare i dati potranno fornire i dati necessari a questo tipo di gestione. Perché l’altro grande vantaggio dell’introduzione della blockchain nel mondo insurance è dato dalla possibilità di accedere e gestire in modo sicuro soluzioni di Data Analytics con analisi previsionali e predittive. Questo approccio permette da una parte di ridurre i tempi e i passaggi con un risparmio anche in termini di gestione delle persone coinvolte. Altri importanti vantaggi arrivano anche dalla riduzione degli errori e dalla riduzione delle frodi. In definitiva i profili di rischio delle persone potranno essere definiti in modo molto più preciso.

Il modello Insurance-only blockchain

Le assicurazioni possono scegliere di lavorare su una blockchain per il proprio specifico ecosistema di clienti e partner o possono valutare la possibilità di creare progetti che si vanno e integrare in altri ecosistemi esistenti. La ricerca mette in evidenza che oggi nel mondo assicurativo prevale la scelta che viene definita insurance-only blockchain con un ecosistema composto da diverse compagnie assicurative e da attori del mondo istituzionale nella veste di associazioni o “Regolatori” in una blockchain che permette di creare e condividere dati con una governance condivisa con l’obiettivo comune di ridurre costi, transazioni manuali, verifiche tra diversi attori coinvolti nelle stesse “pratiche”. Questo genere di blockchain possono aumentare i fattori di conoscenza di tutti gli attori sia a livello KYC (know your customer) information, sia a livello di gestione dei fattori di rischio o Risk Management.

Il modello Insurance ecosystem blockchain

Alcune altre compagnie assciurative stanno scegliendo di seguire il modello Insurance ecosystem blockchain con un concetto di ecosistema che si allarga ad altri ambiti e che permette di accedere ad altre forme di informazioni. Nello specifico questo modello consente di sviluppare forme di Risk Assessment che tengono conto dello scenario e del contesto nel quale si collocano i servizi erogati. La ricerca porta l’esempio della compagnia di logistica, la “cargo company” Maersk che partecipa a un progetto di blockchain strategico nel quale è presente anche la compagnia di insurance e reinsurance XL Group. In questo scenario i dati accessibili non solo “solo quelli” convenzionali del mondo assicurativo, ma ci sono dati operativi, di rappresentazione di criticità che possono incidere sul business e possono permettere di gestire con più affidabilità la valutazione dei rischi.

In entrambi i casi: Insurance-only blockchain e Insurance ecosystem blockchain, le compagnie indirizzano la possibilità di implementare Smart Contracts per l’automatizzazione delle attività più frequenti e ripetitive con evidenti vantaggi in termini di gestione delle risorse, dei tempi e dei costi di risoluzione delle controversie.

BCG cita tre grandi aree di possibile saving collegate alla implementazione della blockchain:

- Distribuzione

- Risk Management

- Operations

E in particolare la ricerca mette in evidenza che i primi esempi di “All blockchain insurer” permettono di raggiungere significative riduzioni di costi. In particolare, nel caso di servizi di “reinsurance” la possibilità di disporre di dati su una blockchain da analizzare permette di avere una maggiore conoscenza dei fattori di concentrazione dei rischi collegati anche a dati di contesto socio politico o metereologici o ancora di ambiente. Il fatto che le merci assicurate, ad esempio, debbano viaggiare ad aree ad alta instabilità o con una frequenza di incidenti collegati a fattori metereologici permette di automatizzare il risk trading tra le compagnie e permette nello stesso tempo di gestire con più precisione i costi. La ricerca osserva che ad esempio il consorzio B3i che unisce decine di reinsurance companies e broker su una piattaforma blockchain ha una prospettiva di riduzione del loss ration dello 0,5% e dei combined operating ratios da 4 a 5 punti percentuali.

La ricerca BCG mette poi in evidenza i sette vantaggi di riferimento di una scelta basata sulla blockchain

- Tracking dei beni con la massima trasparenza

- Possibilità di creare record di dati affidabili e immodificabili

- Possibilità di gestione della privacy e della riservatezza con soluzioni crittografiche che permettono di definire regole di accesso ai dati solo per i partecipanti alla blockchain

- Massimizzazione della resilienza grazie alla struttura in nodi queste soluzioni restano attive anche in caso di criticità su alcuni nodi

- Possibilità di realizzare nuove efficienze, con riduzioni dei costi di gestione dati

- Automatizzazione delle transazioni con una diversa governance dei pagamenti e della gestione contrattuale che consente una riduzione degli interventi manuali

- Riduzione dei tempi delle operazioni, delle transazioni e delle modifiche ai dati relativi a tutte le componenti delle transazioni

Blockchain, Internet of Things, data Analytics, Intelligenza artificiale

Ma i vantaggi della blockchain si concretizzano in ragione di una integrazione tra diverse tecnologie che concorrono all’innovazione del mondo insurance a partire dall’Internet of Things, degli advanced analytics, ma anche e in modo sempre più importante di soluzioni che uniscono Smart Contract e Intelligenza Artificiale. Nel rispetto delle logiche di base delle assicurazioni che nascono primariamente dalla raccolta di informazioni, della loro selezioni e della conservazione. Questo modello di “protezione delle informazioni” potrebbe essere messo in discussione dalla blockchain che porta la creazione del valore su altri piani, ovvero nella creazione di una conoscenza sempre più approfondita e precisa che permette di gestire meglio tutto il Risk Management e di effettuare forme di prevenzione e di predizione.

I vantaggi, come già indicato, sono enormi. In particolare se si guarda al mercato automotive una compagnia assicurativa che sceglie di diventare “all blockchain” può puntare a guadagnare dai 10 ai 13 punti percentuali di combined ratio operativo rispetto a una situazione “convenzionale”. Non mancano però i rischi e gli ostacoli. Lo sviluppo della blockchain nel mondo insurance trova ancora molti freni a partire dalla necessità di aumentare le competenze e il know how generale del mondo assicurativo. Restano poi aperti temi assolutamente strategici come quello della Governance da una parte e di mancanza ancora di standard chiari e riconosciuti che impongono prudenza nelle scelte degli operatori. Prudenza che deve però fare i conti con un mercato che trova nelle startup insurtech nuovi competitori sempre più agguerriti e soprattutto nativamente preparati a gestire queste sfide, soprattutto sul piano tecnologico.

(originariamente pubblicato da Blockchain4Innovation)