La forza innovativa delle Insurtech è di saper creare processi, prodotti e sistemi digitali partendo da zero, utilizzando diverse combinazioni tecnologiche per progettare nuovi modelli di business, giocando d’anticipo sia rispetto ai bisogni che rispetto alle domande. La strategia vincente delle Insurtech è adoperarsi con successo ad affrontare e risolvere i punti critici che oggi esistono nella relazione e nell’esperienza dei clienti rispetto all’offerta delle compagnie assicurative tradizionali.

Gli esperti parlano a questo proposito di Insurance Disruption, fotografando l’evoluzione di un cambiamento sostanziale che solo negli ultimi due anni ha portato il mondo assicurativo a ripensare sé stesso e i propri modelli di riferimento.

A cambiare il valore dell’offerta non è solo la tipologia di prodotti, sempre più vicini a una modalità di offerta al consumo, con un approccio di tipo on demand e pay per use mutuato dai modelli di servizio inaugurati dalla digital economy. Le Insurtech, infatti, stanno reinventando tutti i canali della relazione e dell’interazione, ma anche le modalità di interpretazione della domanda per elaborare un’offerta di tipo sempre più puntuale, spostandosi da un modello proattivo a modelli di tipo predittivo attraverso un uso sempre più spregiudicato e intelligente dei dati e degli algoritmi a loro disposizione.

Polizze e servizi sempre più liquidi

In prospettiva, come è già avvenuto in altri ambiti industriali travolti dall’onda digitale, i perimetri dell’organizzazione e dell’offerta assicurativa sfumano.

Lo tsunami digitale spazza i rami assicurativi tradizionali, portando nuovi modelli più liquidi che abbracciano la flessibilità, l’integrazione, la scalabilità e la personalizzazione, assumendo connotati sempre più ampi: auto, salute, casa, vita, ad esempio legati a polizze monolitiche e verticalizzate, predefinite e precodificate nel tempo, iniziano a essere opportunità riformulate per essere dinamicamente reinterpretate a seconda del momento di vita del singolo contraente, che può avere esigenze diverse, in momenti diversi e in luoghi diversi.

La cultura digitale, infatti, cambia usi, costumi e abitudini mentali: secondo Accenture, ne è convinto il 96% delle compagnie assicurative tradizionali. Gli analisti ne hanno parlato qualche tempo fa, in occasione della XVI edizione dell’Insurance Day presentando i risultati della sua ultima ricerca intitolata Insurance Technology Vision 2017 in cui è emerso come l’86% degli Insurance Executive concordi sul fatto che la propria organizzazione debba innovare a un ritmo sempre più veloce per poter mantenere il proprio vantaggio competitivo mentre l’87% è consapevole di come la tecnologia possa apportare al business un vantaggio non lineare ma esponenziale.

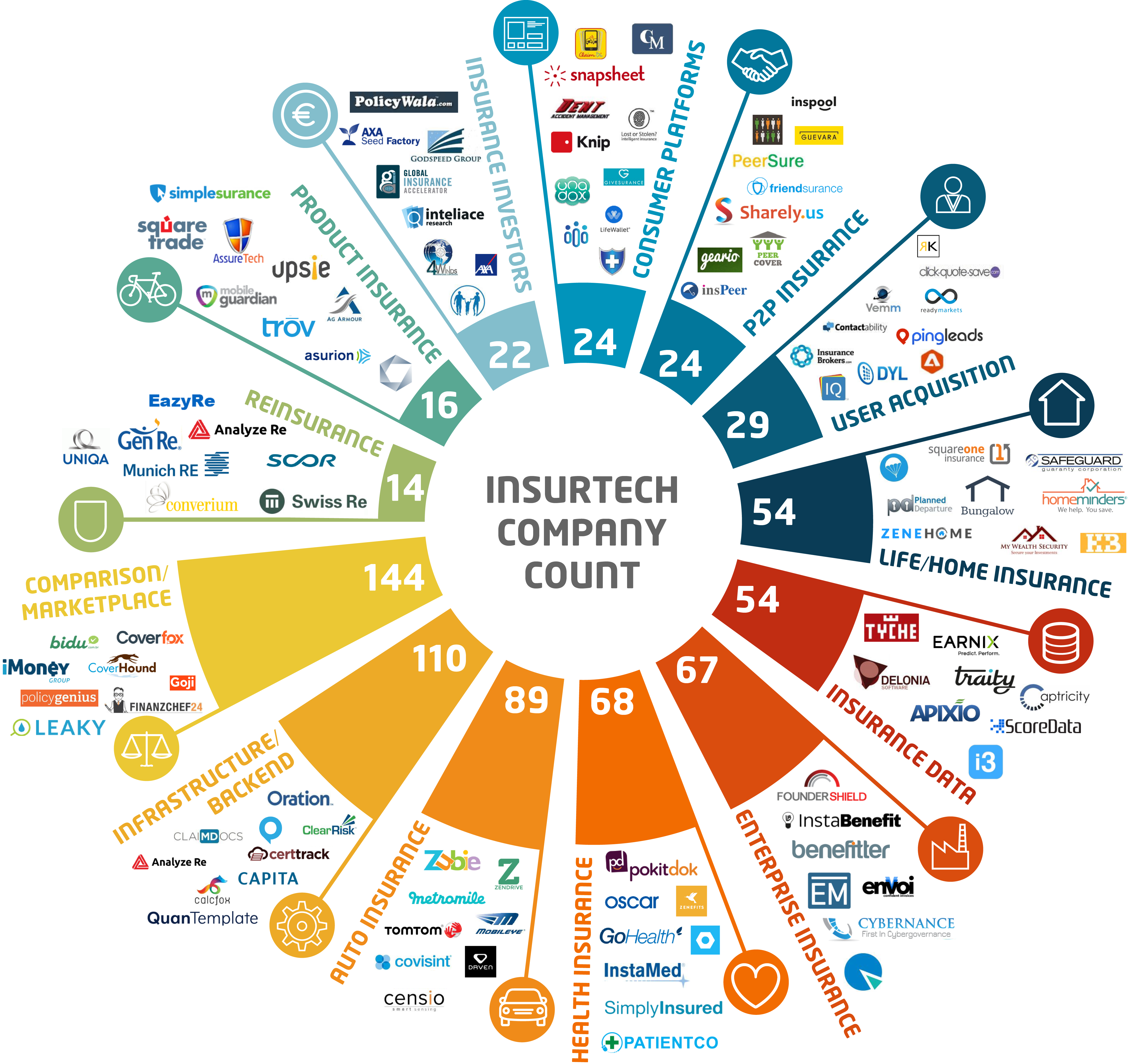

7 cose in cui le Insurtech stanno facendo la differenza

Tra i tanti punti di forza delle Insurtech rientra senza dubbio la loro capacità di aumentare l’interesse dei clienti e favorire un’interazione a valore aggiunto. Gli analisti di McKinsey identificano 7 leve strategiche che fanno la differenza.

1) Maggiore connettività – Solo in Europa i broker digitali, come Knip in Germania o Clark in Svizzera, stanno utilizzando l’intelligenza artificiale e i robot per fornire consigli e supporto automatizzati, sfruttando un’interfaccia utente totalmente digitale e modelli distributivi interamente virtuali.

2) Prodotti mirati – Le Insurtech sono in grado di offrire prodotti personalizzati, a partire da prezzi molto bassi grazie a formule contrattuali progressive, studiate in base all’utilizzo effettivo del cliente e/ o all’aggiunta di u pacchetto di servizi diversificati. Cuvva, ad esempio, consente ai clienti di acquistare su richiesta un’assicurazione auto di tipo giornaliero utilizzando semplicemente e direttamente il proprio telefono cellulare. All’interno dei siti di e-commerce, Kasko e Simplesurance offrono una copertura assicurativa supplettiva agli acquisti effettuati, proponendo le polizze come delle occasioni extra-bonus.

3) Automazione completa – Attraverso un approccio automatizzato, le Insurtech riescono a ridurre i costi e ad accelerare i processi per soddisfare le aspettative dei clienti. SnapSheet, ad esempio, offre una gestione automatica dei sinistri in modalità end-to-end, mentre l’app mobile “Claim shake and go” consente, a chi ne fa rischiesta un servizio unico: in caso di incidente, infatti, l’utente che si trova sul posto può interagire direttamente con gli operatori del servizio semplicemente agitando il proprio il telefono.

4) Decisioni basate sui dati – Con l’accesso a diverse fonti di dati, dalle black box integrate ai veicoli ai sensori integrati nei dispositivi mobili, dalle app ai sistemi di rilevamento e misurazione telematica, dai social network ai sistemi di monitoraggio dei browser, le Insurtech incrociano tantissime informazioni, collegandole a sistemi di apprendimento automatico che permettono loro di elaborare e poi offrire prodotti e servizi innovativi e personalizzati. Negli USA Metromile, ad esempio, offre un’assicurazione auto studiata in base al computo chilometrico così che i conducenti che viaggiano poco pagano meno. FitSense consente agli assicuratori del ramo Vita di utilizzare i dati provenienti dalle tecnologie indossabili per formulare polizze più interessanti e convenienti a secondo dello stile di vita del cliente.

5) Impegno sociale – Gli assicuratori peer-to-peer, come Friendsurance, Lemonade, Guevara o Inspeer, usano una declinazione del social engineering per la creazione di un target costituito da veri e propri gruppi di assicurati che usufruiscono di polizze a tasso agevolato, costruendo un tipo di relazione di qualità con ogni cliente. È il caso di ERSTE Digital, un broker digitale che vende attraverso i canali dei social media (tra cui YouTube, Instagram e Facebook) proponendo una copertura assicurativa a quelli che a tutti gli effetti costituiscono nuovi target di mercato.

6) Interazioni più frequenti – Gli assicuratori on-demand come Trōv sono in grado di offrire ai consumatori un interruttore on-off che, tramite cellulare, permette di attivare o disattivare il piano di copertura, in modo da garantire una copertura al consumo. Si tratta di un modo certamente nuovo di proporre il servizio ma anche di definire una modalità d’offerta più puntale, cioè quando serve davvero, dove serve davvero, a chi serve davvero.

7) Digitalizzare il “moment of truth” – Lo Zmot, acronimo di Zero moment of truth, è il momento che precede il first moment of truth (quello in cui un cliente compra effettivamente una cosa) e il second moment of truth (che è quando prende possesso di un prodotto o di un servizio). Perché è così importante? Perché rappresenta l’istante in cui allo stimolo segue la vera decisione che porta il consumatore a volere un certo bene o servizio. Migliorare l’esperienza di ogni singolo cliente, risolvendo ogni tipo di criticità che può sussistere nel momento in cui acquista una polizza è un obiettivo prioritario per le Insurtech che della digitalizzazione hanno capito moltissime cose rispetto agli incumbent. PolicyGenius e Brolly, ad esempio, nascono per gestire le preoccupazioni dei clienti sull’essere sovra o sottoassicurati. Allo stesso modo nei reclami, Bauxy consente ai propri clienti di avviare immediatamente l’elaborazione dei reclami in modo diretto: basta scattare la foto della fattura e inviarla via posta elettronica.

In conclusione, gli orizzonti dello sviluppo sono veramente tantissimi. Alle compagnie assicurative servono nuovi talenti capaci di cogliere le tantissime opportunità che si aprono con la digitalizzazione dei rapporti e dei servizi. Non serve solo la tecnologia: serve una nuova imprenditorialità capace di immaginare la disruption.