In Italia sono 11 milioni gli utenti che nel 2018 hanno utilizzato almeno un servizio fintech o insurtech, il 25% della popolazione tra i 18 e 74 anni, con un balzo del 54% rispetto al 2017. A dirlo, la ricerca dell’Osservatorio Fintech e Insurtech del Politecnico di Milano, realizzata in collaborazione con il Nielsen su un panel di 1515 persone rappresentativo della popolazione attiva su Internet.

Un dato in forte crescita, dunque, ma è forse ancora più importante un altro dato, ovvero l’alto gradimento in ambito assicurativo di particolari servizi, come la possibilità di gestire i sinistri via internet e l’attivazione di assicurazioni istantanee. Due applicazioni rese possibili dalla digital transformation, che cresceranno sempre più nei prossimi anni: la prima perché risolve uno dei momenti di attrito principali tra assicurazione e cliente (il claim); l’altra, poiché da risposta a un bisogno assicurativo, forse latente (soprattutto in Italia, Paese sotto-assicurato) ma esistente, cioè ottenere coperture velocemente e on-demand in particolari occasioni e circostanze. La tecnologia è naturalmente l’enabler di questo tipo di applicazioni, in particolare intelligenza artificiale e big data analytics.

Naturalmente rimangono importanti in ambito assicurativo anche funzioni più basiche, come la segnalazione (via internet) della scadenza della polizza o la possibilità di controllare le informazioni relative alle coperture. Ma, seppur importanti, non è certamente questa la grande opportunità che l’insurtech offre oggi a nuovi e vecchi player.

Questi ultimi in particolare, nonostante la disruption tecnologica che ha riaperto il mercato e la competizione, hanno ancora molte carte da giocare per non perdere terreno, perché il report dimostra anche che la maggioranza degli italiani, rispetto alle proprie esigenze assicurative, continua a preferire le Compagnie tradizionali, soprattutto nel ramo salute, dove la preferenza raggiunge il 78%, mentre nessun altro attore (banche, servizi postali, startup, big tech, ecc) supera la soglia del 20%.

E’ chiaro che serve però molta più apertura verso l’innovazione.

Marco Giorgino, Responsabile Scientifico dell’Osservatorio Fintech e Insurtech, dice: ” L’ecosistema finanziario deve accelerare il processo di trasformazione digitale per non farsi trovare impreparato: è necessario approfittare delle opportunità offerte da nuove tecnologie come la blockchain, le piattaforme di Robo Advisor per proporre nuovi servizi di valore. Banche e Assicurazioni possono rispondere alle sfide della trasformazione digitale mettendo l’innovazione al centro delle strategie e puntando sulla costante collaborazione con altri attori”.

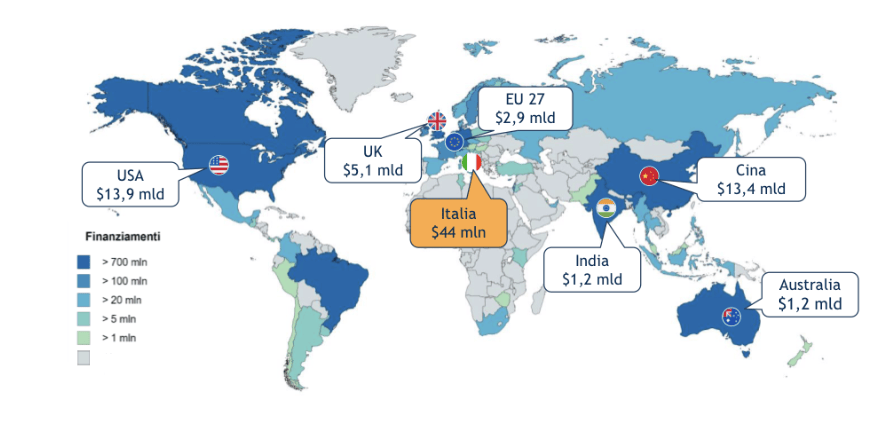

Chi sono dunque questi nuovi attori? Naturalmente in primo piano ci sono le startup secondo la ricerca dell’Osservatorio. L’Italia è ancora indietro rispetto ad altri contesti geografici come Usa e Cina, ma si sta registrando molto dinamismo: otto startup (tra fintech e insurtech) hanno già superato la soglia del milione di dollari di finanziamenti ricevuti per 44 milioni di dollari complessivi; fuori da questo registro, ricordiamo che nel 2018 nel nostro Paese il più alto investimento venture capital pari a 100 milioni di euro è andato all’insurtech Prima Assicurazioni.

Filippo Renga, Direttore dell’Osservatorio Fintech e Insurtech, commenta: “Non ci aspettavamo una crescita così importante. Inoltre non sono non solo stiamo assistendo a una sempre maggiore collaborazione tra attori consolidati e startup, ma anche a un sempre più rilevante desiderio di trovare nuovi modelli di business innovativi integrati”. Il settore insurtech comprende oggi 107 startup, secondo il censimento degli Osservatori e mostra il tasso di crescita più elevato +174% rispetto al 2017. Il 24% delle nuove imprese (in ambito fintech e insurtech) adotta un modello di business collaborativo (B2B) con le aziende incumbent, ma la maggior parte mira a sostituirsi a banche e assicurazioni ponendosi come concorrente su un numero ristretto di servizi o addirittura offrendo un pacchetto completo di servizi bancari e assicurativi.

E nel mercato aziendale? Le imprese italiane come si pongono rispetto ai servizi insurtech? L’indagine dell’Osservatorio mostra un mercato meno scattante (rispetto a quello retail) sul fronte delle PMI: per esse il canale preferito rimane la relazione personale, e l’acquisto delle coperture assicurative avviene spesso con modalità tradizionali. Nel 50% dei casi non vi è ricorso a internet e gli strumenti digitali sono impiegati principalmente dalla stessa forza vendita a loro stesso supporto: solo il 15% delle Pmi ha comprato una copertura online in totale autonomia, mentre il restante 35% acquista con una modalità solo parzialmente digitale rivolgendo si a un agente ma con un incontro da remoto utilizzando documenti digitali. Quasi tre Pmi su quattro gestiscono i rapporti con gli istituti finanziari e assicurativi attraverso la segreteria l’amministrazione, in un caso su cinque è direttamente l’amministratore delegato a occuparsene, solo marginalmente si fa ricorso a un direttore finanziario o un professionista di fiducia. Le caratteristiche decisive che guidano le Pmi nella scelta della Compagnia assicurativa sono la convenienza dell’offerta e la flessibilità, cioè capacità di adattarsi alle esigenze aziendali.

Un mercato che va ancora stimolato, magari partendo proprio da questi due driver, su cui le tecnologie Cloud, Big Data, Intelligenza Artificiale, Blockchain e IoT possono fare molto nello sviluppo di nuovi servizi e modelli di business che portino reale valore alle piccole e medie imprese, rispondendo a bisogni sentiti. Se dal lato della distribuzione del prodotto assicurativo lo scenario italiano non appare al momento particolarmente permeabile a modelli online-only, lo sforzo di innovazione potrebbe essere ben accettato invece sul fronte del prodotto assicurativo vero e proprio, per esempio in relazione a temi come la cybersecurity, lo smart building, l’industria 4.0, la logistica, il welfare aziendale.

Articolo originariamente pubblicato il 12 Dic 2018