“Ci sono diversi servizi per l’auto connessa che stanno spingendo la domanda da parte di consumatori, case automobilistiche e governi. I principali produttori di auto stanno esplorando gradualmente nuovi casi d’uso e nuovi modelli di business soprattutto sul versante dei servizi di concierge premium, di assicurazioni basate sull’utilizzo e sul car sharing personale. Recentemente, abbiamo notato che GM, Jaguar Land Rover e Hyundai hanno lanciato piattaforme in-vehicle che creano nuove opportunità di business anche per rivenditori”. Così Martin Svegander, analista di Berg Insight, sintetizza su CorCom il trend, illustrato in un recente report, che porta a una previsione molto positiva sulla diffusione delle auto connesse nei prossimi 5 anni. Una realtà concreta, in attesa della driverless car.

Il numero di abbonati a servizi telematici “embedded” nelle auto raggiungerà i 258 milioni in tutto il mondo entro il 2023, dice la ricerca di Berg Insight, secondo cui il tasso di crescita annuale composto (Cagr) è del 31,9%: si passerà da 49,0 milioni di abbonati registrati alla fine del 2017 a 258,1 milioni di abbonati alla fine del 2023.

Saranno soprattutto le vendite di sistemi telematici Oem per auto a fare da driver, aumentando da 26,8 milioni di unità del 2017 a 67,2 milioni di unità nel 2023 (crescita del 71,7%).

E i servizi per le auto connesse si sono evoluti e da fattore di differenziazione sono progressivamente diventati una caratteristica comune, anche nei veicoli di fascia media.

Esempi di applicazioni includono eCall e assistenza stradale, localizzazione dei veicoli rubati, diagnostica dei veicoli, navigazione e infotainment connessi, hotspot Wi-Fi, aggiornamenti over-the-air, pagamenti a bordo veicolo, assicurazione basata sull’uso, gestione della flotta di leasing e noleggio, così come il pagamento elettronico del pedaggio stradale.

Tuttavia, queste ultime applicazioni sono di solito offerte da fornitori terzi di servizi post-vendita, sebbene anche le case automobilistiche stiano esplorando lo sviluppo di piattaforme commerciali ‘in-vehicole’ che permettano l’offerta di servizi e gli scambi di dati telematici a servizi di terzi fornitori.

Certo è che la crescita del mercato dell’auto connessa sarà accompagnato anche dal mondo assicurativo. La telematica è già utilizzata dall’industria assicurativa da almeno un decennio, l’Italia è stato uno dei Paesi a primeggiare in questo grazie anche a società come Octo Telematics.

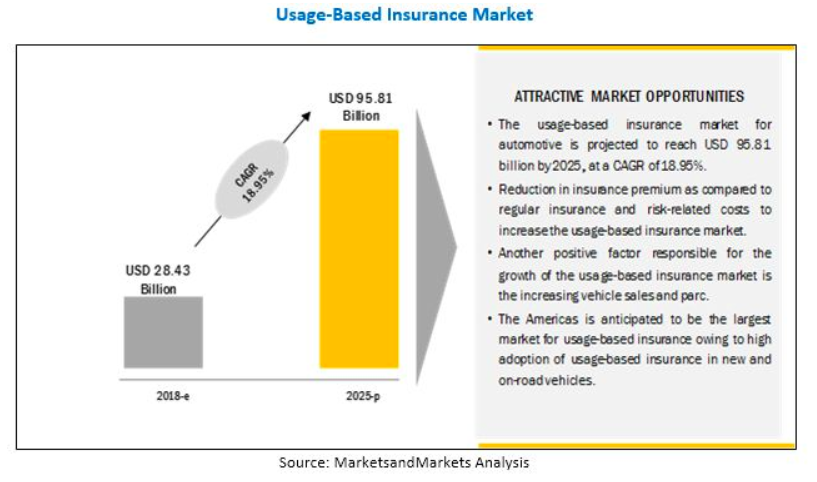

Ma oggi con l’esplosione della trasformazione digitale che ha investito le assicurazioni e il mondo automotive, si può fare molto ancora per innovare anche i prodotti assicurativi. Ne è un esempio la usage-based insurance.

Usage-based insurance (UBI)

La usage-based insurance è una tipologia di polizza auto direttamente collegata all’uso effettivo del veicolo, ed è pertanto abilitata dalla presenza nel veicolo stesso di un dispositivo connesso che monitori l’utilizzo dei veicolo.

Secondo un recente report di MarketsandMarkets, il mercato per questo tipo di polizze varrà oltre 95 miliardi di dollari entro il 2025.

Si stima che in questo mercato le polizze PAYD – Pay-As-You-Drive (un altro modello è PHYD – Pay How You Drive) rappresentino il più segmento a più elevato potenziale, grazie a diversi fattori come la facilità di implementazione, l’assenza di algoritmi complessi da sviluppare, l’economicità per l’assicuratore e per i consumatori. In secondo luogo, l’assicurazione PAYD incoraggia i consumatori a guidare meno e in modo ecologico. Questo riduce le emissioni dei veicoli e contribuisce agli sforzi ambientali a livello mondiale. Poiché le persone guidano meno, i rischi accidentali associati ai conducenti si riducono.