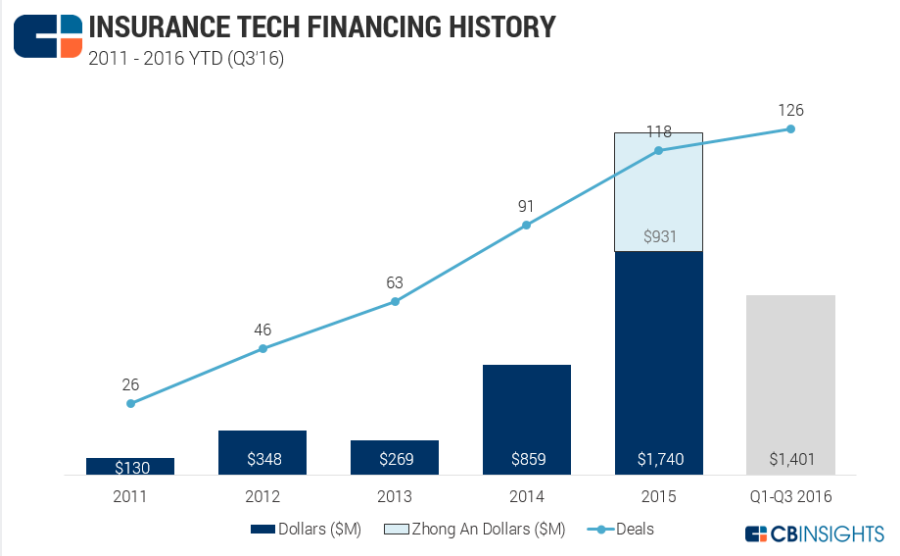

Il 2016 è stato un anno molto buono per l’insurtech a livello mondiale, almeno quanto l’anno boom 2015, che secondo le previsioni di CB Insights potrebbe anche essere superato nel numero di deal e nelle cifre: lo scorso anno infatti si tocco la cifra di 1,740 milioni di dollari investiti, di cui però ben 931 quelli raccolti da una sola startup cinese Zhong An. Nel 2016 (la cui reportistica definitiva arriverà probabilmente nei prossimi giorni) nei soli primi 9 mesi si è raggiunta la cifra di 1,401 milioni di dollari, (63% del quale in US) a cui dovranno essere aggiunti altri investimenti annunciati negli ultimi mesi.

Sempre CB Insights riporta che nel 2016 i 10 più ricchi investimenti in startup insurtech (fino a questo momento) raggiungono oltre $960M complessivi.

Tra di essi primeggiano le operazioni oltre i 100 milioni con Oscar Health che ha raccolto 400 milioni di dollari, seguita da Clover Health con 160 milioni e MetroMile con 103 milioni in un round e altri 50 in un altro; vanno dagli 80 ai 30 milioni tutti gli altri investimenti, tra cui c’è a quota 33 milioni una delle insurtech considerate maggiormente disruptive in questo momento, cioè Lemonade e Bright Health.

Nonostante oltre il 60% degli investimenti attualmente si diriga oltre oceano in US, anche la scena europea delle startup insurtech è piuttosto movimentata e ha visto emergere alcune realtà di cui si sentirà sicuramente parlare anche nel 2017.

1 – Clark è stato il primo broker assicurativo digitale della Germania. La startup vende prodotti assicurativi di oltre 160 compagnie e aiuta i clienti a trovare il miglior affare grazie al suo robo-advisor, una sofisticata tecnologia di intelligenza artificiale.Sicuramente è una delle più interessanti realtà del panorama insurtech in Europa, e recentemente ha annunciato la chiusura di un round d’investimento da 13,2 milioni di dollari che le permetteranno di sviluppare ulteriormente la tecnologia e ampliare il team, ha riferito Christopher Oster, co-fondatore e CEO della startup che ha sede a Berlino, ne abbiamo parlato in qusto articolo.

2 – FinanceFox ha sviluppato una tecnologia mobile che a prima vista può sembrare indirizzata a sostituire completamente il ruolo dei tradizionali agenti assicurativi, è una piattaforma che fa brokeraggio, ma si sta muovendo nell’ambiente anche con una certa furbizia, senza pestare i piedi a nessuno, anzi: FinanceFox non solo è una startup che vuole portare le assicurazioni nell’era digitale, ma ci vuole portare proprio gli agenti, proponendosi quale strumento anche per loro. Fondata a Berlino, ha ricevuto molto recentemente un investimento da 28 milioni di dollari, che sommati ai 5,5 già raccolti appena lo scorso gennaio, portano la società a un totale di venture capital raccolto di 33,5.

3 – Bima è svedese e dichiara di aver già conquistato 24 milioni di clienti nei mercati di Asia, Africa e America latina, proponendo micro polizze acquistabili direttamente dal dispositivo mobile in circa 3 minuti. Lanciata nel 2010, quando ancora il fenomeno delle startup legate al settore assicurativo non era esploso come oggi, BIMA ha individuato immediatamente un suo preciso servizio, un modello di business e un mercato di riferimento, conquistando la fiducia di diversi investitori che hanno condotto a due sostanziosi round d’investimento pari a oltre 60 milioni di dollari, cifra che colloca la società tra quelle meglio finanziate nel panorama europeo. Tra i suoi investitori: Kinnevik AB, Leapfrog, Millicom Systems.

4 – N26 è una startup fintech berlinese che ha ottenuto la licenza per operare come “banca” in tutta Europa. E’ la prima startup fintech ad aver ottenuto una licenza così ampia dalla Federal Financial Supervisory Authority (BaFin) and the European Central Bank, dopo aver ottenuto una prima licenza ad operare in Germania lo scorso anno. Recentemente ha anche ottenuto un nuovo cospicuo round d’investimento da 40 milioni di dollari che insieme a quelli precedentemente raccolti la porta a quota 50. Tra i suoi principali investitori figura anche Peter Thiel, uno dei fondatori di Paypal. Grazie a una partnership molto importante con Allianz fornirà alcune tipologie di polizze assicurative ai possessori di una carta di credito premium. L’assicurazione non è il suo core business, ma il fatto di essere un innovativo canale distibutivo per una compagnia tradizionale, ne fanno una realtà insurtech.

5 – SafeShare Insurance, londinese, è la prima assicurazione della blockchain il cui core-business è lo sviluppo di soluzioni assicurative per la sharing economy, basate appunto su tecnologie blockchain. SafeShare Insurance ha ora già stretto una partnership con Vrumi, altra azienda innovativa londinese considerata l’Airbnb degli spazi di lavoro, che permetterà agli utenti del servizio di ottenere una copertura assicurativa più adeguata alle loro esigenze. Il bollino di Lloyd’s of London c’è già.

6 – Inspeer, startup francese che punta sul P2P. L’innovazione di Inspeer, la sua originalità, è di aver intravisto una opportunità per se di business, per gli utenti di risposta a un’esigenza, in una zona grigia del mercato assicurativo, quello della franchigia.

7 – Friendsurance, è anche questa una startup che fa leva sui modelli P2P e che non vuole sostituirsi alle compagnie, ma piuttosto collaborare con esse diventando il Groupon delle assicurazoni.

E in Italia? Anche lo scenario italiano delle startup insurtech pure o legate al settore assicurativo si è dimostrato nel 2016 piuttosto interessante. Per quanto il nostro Paese esprima ancora numeri molto bassi in termini di investimenti, riesce tuttavia a esprimere molto a livello imprenditoriale e tecnologico, come ci ha dimostrato anche la terza edizione della Open-F@b Call4Ideas 2016 realizzata da BNP Paribas Cardif, in collaborazione con InsuranceUp e PoliHub.

Ecco le startup italiane che abbiamo ritenuto più interessanti nel corso dell’anno e di cui abbiamo parlato.

2. D-Heart – Fondata nel 2015 a Genova, D-Heart ha come obiettivo migliorare la vita dei pazienti cardiopatici cronici utilizzando lo smartphone come elettrocardiografo. Ha vinto sette competizioni in vari campi, da premi biotech a concorsi per start up, ultimo riconoscimento in ordine di tempo, D-Heart è stato uno dei tre progetti vincitori Open-F@b Call4Ideas 2016, il contest pan-europeo promosso da BNP Paribas Cardif con InsuranceUp e Polihub conclusosi recentemente, che potrebbe permettere a questa tecnologia di entrare nel mercato assicurativo delle polizze salute.

3. Spixii – Fondata da due italiani e un francese a Londra, la startup propone una tecnologia che offre agli utenti un’esperienza di acquisto delle polizze più comprensibile, affidabile, trasparente, grazie a ll’utilizzo di tecnologia chatbot. Il loro obiettivo è collaborare con le Compagnie.

4. Darwinsurance – La startup vuole rendere le polizze più trasparenti ed economiche, ma anche educare gli italiani sull’importanza della protezione assicurativa. Collaborando con i carrier tradizionali. Sarà sul mercato entro la fine dell’anno.

5. Neosurance – E’ fondamentalmente una società tecnologica, che intende portare tecnologie innovative al mondo assicurativo lavorando nel B2B, proponendo alle compagnie assicurative (in particolare a quelle più innovative che nel sito vengono definite “insurance disruptor) un sistema basato su vendite push di micro assicurazioni: con un semplice tocco allo schermo è possibile avviare un’assicurazione. Il giugno scorso ha portato a casa l’oro nella categoria IoT Newcomer all’Insurance IoT Europe Awards di Londra, battendo le altre 4 startup finaliste.

6. MioAssicuratore – il primo broker assicurativo completamente online. Sfruttando algoritmi proprietari e tecnologie di machine learning la piattaforma, infatti, è in grado di tener conto di tutte le caratteristiche assuntive e permette di calcolare il prezzo istantaneamente per tutte le compagnie. Attualmente sono già oltre 250 i prodotti assicurativi offerti.

7. TiAssisto24 – Una startup che pensa anche ai broker: partecipata da LVenture Group e FIRA spa -Starthope, ha lanciato le aste dei preventivi RC Auto, un modello innovativo di distribuzione delle polizze che unisce la rapidità e la facilità delle vendite online alla sicurezza e al contatto umano dell’assicurazione acquistata in agenzia.

8. Laqy – Laqy è una startup IoT che ha sviluppato un naso elettronico dotato di una serie di sensori in grado monitorare la qualità dell’aria in qualsiasi ambiente indoor, quindi all’interno di abitazioni, luoghi di lavoro, scuole. Un dispositivo di estremo interesse anche nel settore assicurativo: da un lato fornisce una valutazione dei rischi quantitativa in tempo reale dell’ambiente; dall’altro si propone come presidio a tutela della salute delle persone. Ha vinto la seconda edizione del contest Open-F@b Call4Ideas 2015.

9. SysDev – E’ una giovane tech company incubata da I3P di Torino che usa l’Internet of Things nel settore edilizio per monitorare le strutture. Nel suo target ci sono le aziende, assicurazioni comprese, per le quali ha già sviluppato il sistema SHM per la validazione dei danni in caso di eventi catastrofici che potrebbe anche coniugarsi con la possibilità di sconto su polizza se viene appunto installato il sistema.

@RIPRODUZIONE RISERVATA