Il mondo dell’insurtech, cioè tutta l’innovazione technology – driven in ambito assicurativo, è esploso da appena qualche anno, ma già mette in fila i suoi primi unicorni, cioè le startup con un valore uguale o superiore al miliardo di dollari.

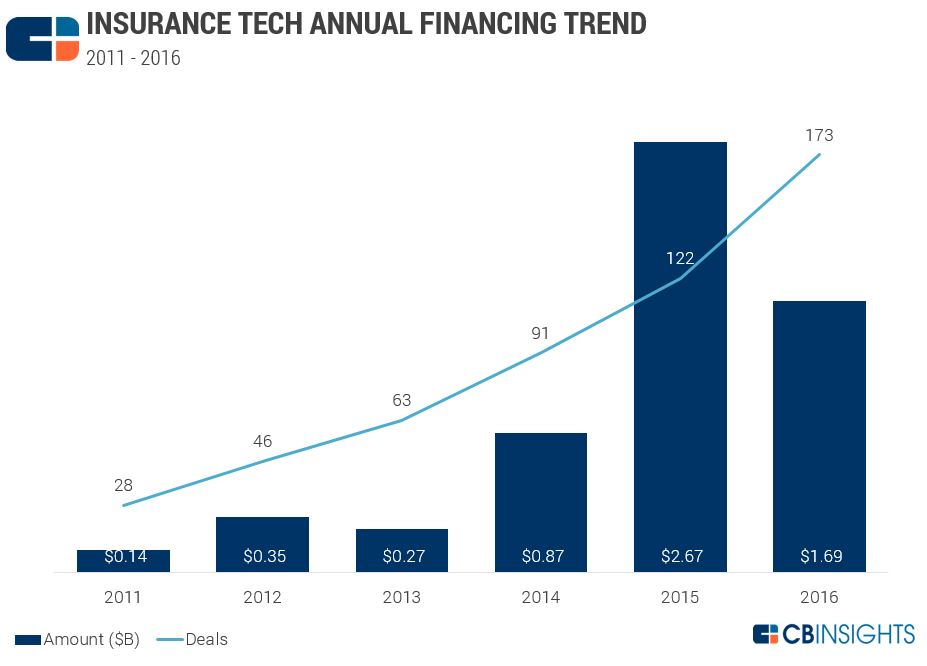

CBInsights, società di consulenza e reportistica che segue da tempo l’insurtech, va indietro nel tempo fino al 2011 nell’individuazione dei primi investimenti nel settore, ma è nel 2015 che avviene internazionalmente (sebbene con forte concentrazione in US) il vero boom, con un cifra pari a 2,8 milioni di dollari investiti. Il 2016 ha visto un decremento nella quantità di capitali investiti, ma un incremento nel numero di investimenti.

1 – ZhongAn (934 milioni di dollari)

Zhong An è nata sul presupposto che l’intera catena del valore assicurativo e l’esperienza utente possa essere digitalizzato. Facendo leva su cloud e bid data analytics è riuscita a sviluppare una quantità eccezionale di prodotti assicurativi, sia per le aziende che per gli individui, assicurando beni tradizionali ma anche nuovi rischi legati a internet; gestendo via web tutto il processo dall’acquisto ai claim.

Tra i suoi investitori ci sono Morgan Stanley e China International Capital, ma sopratutto, come si diceva, Alibaba (attraverso la controllata Ant Financial Services Group che è il principale azionista con il 16% delle quote) e addirittura Tencent Holdings, che è il principale gigante cinese dell’internet rivale di Alibaba.

2 – Oscar Health (727 milioni $)

Oscar ha sempre cercato di indirizzarsi a un target millennial, ma non solo, facendo leva sulla tecnologia e customer experience: semplificando l’approccio all’assicurazione con dei piani molto semplici, con la facilità di utilizzo del sito, l’attenzione alla persona e alla sua salute. L’immagine su cui intende fare leva (lo si intuisce anche dal nome) è quella del medico di famiglia e di fiducia, la comunicazione è fresca, l’offerta chiara: checkup gratuiti, televisite, consulenze specialistiche, applicazione mobile molto “friendly” per consulenze veloci e ricerche farmaci.

3 – Zenefits (583 milioni $)

Un modello di business molto efficacie che le ha permesso di raccogliere 583 milioni di dollari di capitali in 4 diverse operazioni, in 3 anni (2013-2015), entusiasmando anche investitori di grande autorevolezza come Andreessen Horowitz.

Lo scorso anno ha vissuto un momento di grande crisi per diversi motivi tutti riconducibili alla gestione della società da parte del suo fondatore e Ceo Parker Conrad, costretto infatti dagli investitori a lasciare la società, il più grave dei quali era l’aver permesso di operare sulla sua piattaforma di broker senza regolare licenza. Inoltre, la startup era cresciuta troppo velocemente, ed è in questo momento ancora in fase di ristrutturazione.

4 – Clover Health (295 milioni $)

Clover Health, di cui avevamo già parlato in questo articolo, combina un approccio data-driven con la prevenzione rivolgendosi in particolare all’utenza più anziana e a basso reddito, proponendosi come punto di riferimento per la tutela della salute della persona al più basso costo. In particolare, la società si rivolge a coloro che sono coperti da Medicare Advantage, un programma federale indirizzato agli over 65 e a persone con particolari patologie o disabilità, che permette all’individuo di scegliere un’assicurazione privata che si faccia carico dell’assistenza sanitaria, ma è poi il governo che paga i premi e i risarcimenti.

Anche negli US l’invecchiamento della popolazione è un problema piuttosto sentito: le stime dicono che la popolazione over 65 è destinata a raddoppiare, arrivando a 88 milioni entro il 2050.

5 – Metromile (205 milioni $)

Metromile riesce a far risparmiare a chi percorre meno di 5 mila miglia all’anno (circa 8 mila chilometri) anche il 40-50%. Ma attenzione, Metromile misura con un proprio strumento i chilometri: Metromile Pulse è un piccolo dispositivo wireless che la compagnia invia ai suoi clienti e che va inserito nella presa OBD (on-board diagnostic) del veicolo, un’operazione semplice che non richiede l’intervento di un tecnico e che permetterà il conteggio chilometrico, e non solo. Il dispositivo infatti è in grado di raccogliere dati dell’auto e di connettersi con diverse tipologie di app messe a disposizione gratuitamente da Metromile e installabili sul proprio smartphone.

6 – Collective Health (119 milioni $)

La startup californiana Collective Health, fondata nel 2013 a San Mateo ha raccolto, in meno di due anni, 119 milioni di dollari da una rosa di investitori, tra i quali NEA, Founders Fund, Maverick Capital, Redpoint Ventures, RRE Ventures e anche Google Ventures. La società è nata in seguito all’esperienza personale del suo co-fondatore, Ali Diab, che si è visto negare il rimborso dalla sua assicurazione sanitaria, nonostante avesse rischiato la vita per un problema intestinale. Insieme con il suo socio, Rajaie Batniji, medico ed economista politico presso l’Università di Stanford, ha quindi deciso di creare una startup che rispondesse ai bisogni delle aziende che si trovano a gestire centinaia di contratti di assicurazioni sanitarie, aiutandole a scegliere le soluzioni migliori sul mercato, a sbrigare le pratiche dei dipendenti, a rispondere alle loro domande e a monitorare il benessere generale dei lavoratori, in base ai dati salvati nella sua piattaforma. Collective Health non si assume il rischio finanziario, ma opera in associazione con alcune compagnie assicurative americane, come Anthem e Blue Shield of California, servendosi della loro rete di medici e ospedali. La sfida consiste nel convincere le aziende che vale la pena spendere circa 50 dollari al mese per ogni lavoratore assicurato, a fronte di una serie di semplificazioni nella gestione dei pacchetti assicurativi.

7- Trov (91 milioni $)

Trov ha ideato (sin dal 2012) una tipologia di polizza assicurativa assolutamente innovativa, che si indirizza in particolare ai millennial: polizze on-demand, per salvaguardare i propri beni personali (computer, smartphone, tv, biciclette, strumenti musicali, equipaggiamento sportivo, macchine fotografiche, ecc), anche per un breve lasso di tempo. Polizze che possono essere “accese o spente” con un paio di passaggi sul telefonino al momento della necessità, i reclami stessi possono essere gestiti nello stesso modo: addirittura con una chat in real time.

La sua strategia business è di collaborazione con tutte le più grandi compagnie: ai primi di aprile ha annunciato la chiusura di un nuovo investimento pari a circa 45 milioni di dollari, guidato da Munich Re HSB Ventures, ma che comprende anche investitori di precedenti round (tra cui SunCorp Group, compagnia australiana) e Sompo Holdings, compagnia giapponese. In precedenti round Trov aveva raccolto capitali sostanziosi anche da Axa, compagnia attraverso la quale è entrata nel mercato UK, mentre con SunCorp Group è entrata in Australia. Ora Munich Re, che già dallo scorso settembre aveva stretto una partnership con Trov per supportarne il lancio in US, aprirà le porte alla startup in molti mercati ancora, in particolare quelli europei, Sompo collabora invece per l’ingresso in Giappone.

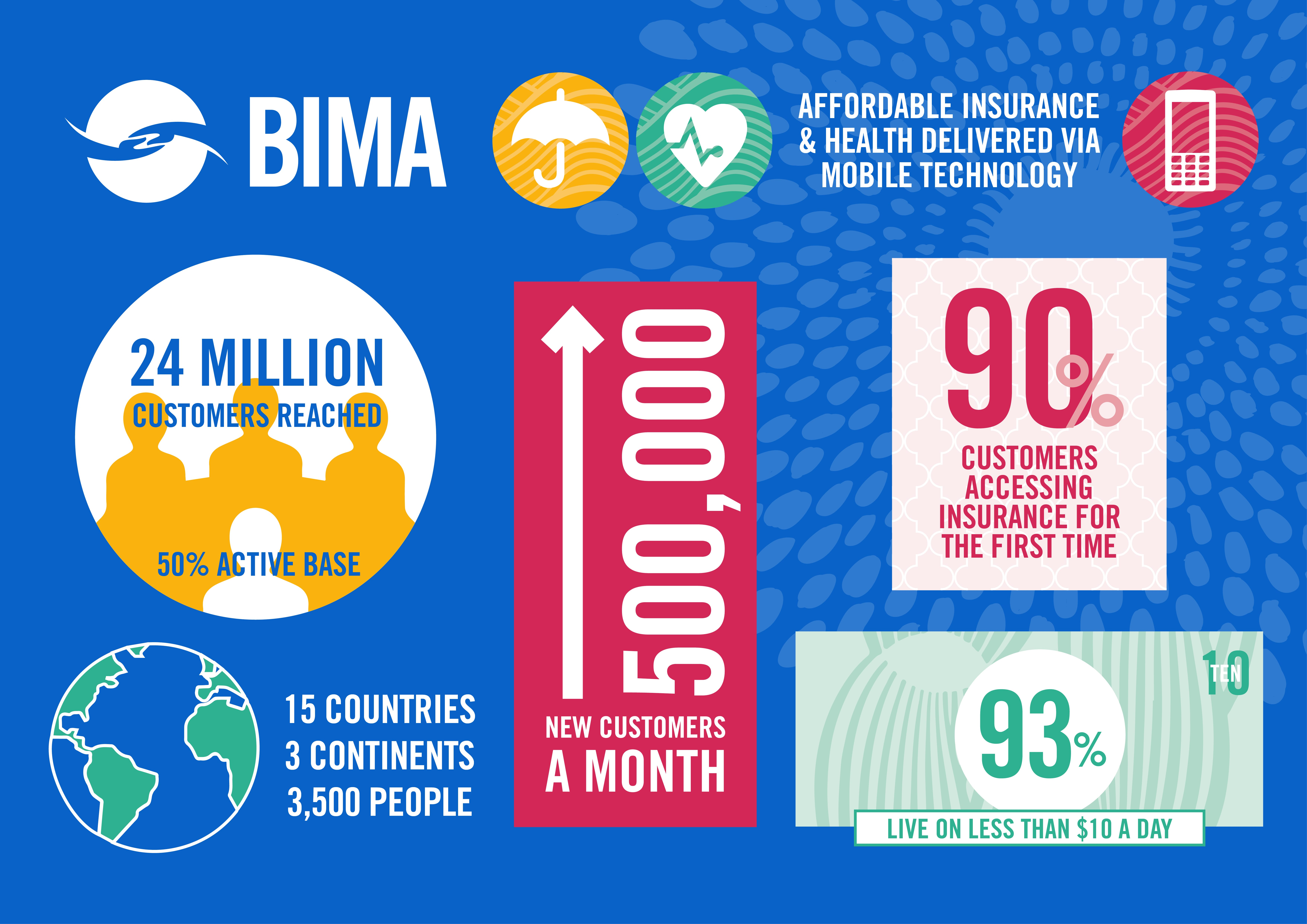

8 – BIMA (82 milioni $)

Il modello di business di BIMA sembra semplice, ma articolato: la società stringe partnership con operatori di telefonia mobile e compagnie di assicurazione, in sostanza fa da ponte tra questi due provider per fornire polizze vita, salute e infortuni tramite telefono cellulare. Opera nei mercati emergenti vendendo polizze su dispositivi mobile a oltre 24 milioni di clienti in Africa, Asia e Sud America, grazie anche a un esercito di agenti in carne e ossa.

9 – Bright Health (80 milioni $)

Bright Health, co-fondata a Minneapolis da un veterano del settore assicurativo, l’ex amministratore delegato di una compagnia piuttosto grande come United Healthcare, si basa su due pilastri: big data e customer experience, che messi insieme danno le polizze personalizzate.

La startup nasce con l’idea di una polizza customer centric, personalizzata sulle abitudini e lo stile di vita del cliente. Bright Health inoltre, vuole fare leva sull’esperienza dell’utente, offrendogli la possibilità di vivere con efficienza, semplicità e sicurezza la cura della propria salute. Attraverso un app che mette il paziente in contatto con gli specialisti per una visita o per avere una consulenza online.

La tecnologia, il prodotto, il modello di business hanno convinto subito gli investitori che hanno offerto gli 80 milioni tutti insieme al primo round d’investimento.

10 – Lemonade (60 milioni $)

Lemonade è una startup newyorkese che prima ancora di essere arrivata sul mercato aveva già ottenuto investimenti per circa 26 milioni di dollari, di cui 13 messi sul piatto da Sequoia Capital, storico fondo di venture capital statunitense, per il quale ha rappresentato il più cospicuo investimento seed mai realizzato. Ha realizzato anche un round d’investimento da 34 milioni di dollari, che coinvolge GV (Google Ventures) e General Catalyst. In totale la società delle assicurazioni peer-to-peer ha già raccolto 60 milioni in un anno di vita. (In realtà, la società ha annunciato il 24 aprile un nuovo investimento che coinvolgerebbe Allianz, ma il cui ammontare non è stato ufficializzato.)

Ma non solo, Lemonade ha impressionato per diversi traguardi raggiunti nel suo primo anno di vita: è probabilmente il modello assicurativo P2P più all’avanguardia, ha costruito una customer experience che fa leva sulle più avanzate frontiere tecnologiche del machine learning e dei chatbot, è la prima compagnia assicurativa al mondo ad aver ottenuto la certificazione di Benefit Corporation.

La startup ha una customer experience eccezionale che in in un paio di minuti permette di stipulare una polizza, elimina tutti i possibili momenti di frizione tra l’assicurazione e il suo cliente, semplifica la parte burocratica (recentemente ha dichiarato di chiudere i claim in soli tre secondi), abbatte i costi; inoltre Lemonade devolve una parte delle cifre incassate in beneficenza, ed è proprio in questo che si evidenza la sua anima P2P: l’applicazione infatti propone ai clienti il “GIVEBACK” cioè chiede di nominare un ente di beneficenza quando acquistano una polizza. Poi, i premi di persone che scelgono la stessa “buona causa” sono raggruppati e vanno a costituire un unico fondo a copertura dei sinistri. A fine anno, i soldi che non sono stati utilizzati per soddisfare i risarcimenti, sono devoluti da Lemonade alla causa prescelta da quel gruppo, come viene ben spiegato in questo loro post.

Per approfondire ti suggeriamo anche la lettura di

– 5 startup insurtech peer-to-peer da tenere d’occhio

– Insurtech, le 7 migliori startup del 2016 (+ 9 italiane)

@RIPRODUZIONE RISERVATA