Insurtech Summit anno terzo. Dal 21 al 23 settembre si fa il punto sull’innovazione nell’industria assicurativa nell’evento promosso dall’Italian Insurtech Association che in questa edizione raggiunge numeri record: tre giorni di incontri online e in presenza, circa 200 speaker, 135 aziende partecipati, testimonianze da 26 Paesi, 16 Award per l’Insurtech Community (qui puoi vedere l’agenda dei tre giorni).

Dopo il cambiamento del 2020, l’urgenza del 2021 (Ora o mai più), nel 2022, anno segnato da uno scenario globale incerto travagliato, l’invito all’insurance nazionale è ad alzare l’asticella, con maggiore coraggio. Raise the bar è, infatti, il titolo dell’Insurtech Summit 2022.

Della situazione del mercato insurtech italiano e del Summit che comincia domani abbiamo parlato con Simone Ranucci Brandimarte, imprenditore e presidente di Italian Insurtec h Association.

Presidente, dopo una pandemia, una guerra in Europa e una crisi energetica come sta l’Insurtech in Italia? Che cosa è cambiato nel panorama assicurativo?

Nel triennio 2020-2022 il cambiamento è stato radicale. La consapevolezza dell’impatto del digitale sulla filiera assicurativa è ormai maturato e l’85% del top management assicurativo considera Insurtech una priorità strategica, verso il 95% delle media centro-Europee. Anche la propensione del consumatore è cresciuta con incremento di circa il 50% nella vendita delle polizze assicurative non auto nell’ultimo anno: a giugno del 2022 il 50% del target digitale si dichiara propenso a sperimentare nuove polizze digitali ed il 20% ha già effettuato almeno un acquisto. La rivoluzione digitale aumenterà le dimensioni dell’industria assicurativa – che prevede di raddoppiare dal 2020 al 2030 vedendo passare la percentuale di polizze digitali dal 20 all’80% – e la renderà più customer centric. Sono 3 le maggiori barriere ancora da superare:

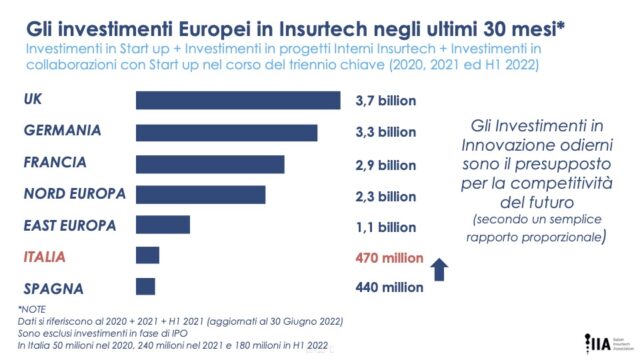

- La dimensioni degli investimenti in Insurtech, cresciuta a 200 milioni in H1 2022 (+230% rispetto ad H1 2021) ma ancora non a livelli Europei.

- L’educazione del consumatore, che si dichiara molto poco esperto ed informato sulle polizze assicurative in generale.

- Il gap di competenze tecnico digitale del mondo assicurativo: l’80% circa dei dipendenti assicurativi si dimostra molto preoccupato di ciò.

Il titolo della terza edizione dell’Insurtech Summit è Raise the bar. Perché? Quale messaggio contiene?

La prima edizione del Summit del 2020 aveva come obiettivo la divulgazione, l’informazione sul cambiamento digitale che avrebbe radicalmente cambiato la nostra Industry. Il suo Pay off era “Inizia il cambiamento”.

La seconda edizione del 2021 era invece una “Call to action” che invitata l’Industria a predisporre velocemente gli investimenti necessari in tecnologia, in competenze e sperimentazione ed a non sottovalutare l’impatto del cambiamento ne la sua velocità. Il suo Pay off era “Ora o mai più”. Ed in effetti gli investimenti sono cresciuti dai 50 milioni circa del 2020 agli attesi 400/500 del 2022.

Questa terza edizione invece stimola ad aumentare le ambizioni, ad avere più coraggio a puntare più in alto. Raise the bar significa alzare l’asticella ed è in inglese in quanto la nuova industria assicurativa digitale sta diventando completamente globale. Invitiamo gli operatori ad incrementare gli investimenti e ad adottare una logica di medio/lungo periodo e non più di breve. Raise the Bar: diventiamo più ambizioni verso tecnologia e digitale con logica di lungo periodo. Senza paura.

Sostenibilità e cybersecurity sono i topic del Summit 2022: per l’insurance possono rappresentare un rischio come un’opportunità. Che cosa fare per questa seconda opzione?

Sostenibilità ed Innovazione sono due concetti interdipendenti. Lo sviluppo dell’Insurtech implica evoluzione sempre più green e ad armonica della industry con un crescente focus sul consumatore finale. Il Digitale non solo permetterà il raddoppio del mercato assicurativo in 10 anni ma renderà i suoi prodotti più integrati e vicini alla nostra vita quotidiana, rendendo il nostro paese più protetto e sicuro e quindi anche più appealing per gli investitori internazionali.

La Cybersecurity vede nell’industria assicurativa il grande alleato: tecnologia e coperture assicurative sempre più collaboreranno per proteggere l’economia dai rischi emergenti dalla transizione digitale. Non ci sono rischi per il comparto assicurativo ma solo opportunità per identificare e proteggere dai nuovi rischi del futuro come la cybersecurity ma anche climate change e nuovi ecosistemi che stanno cambiando le nostre vite: al fine di cogliere tali opportunità è però necessario investire ora in tecnologia, competenze e sperimentazione.

Ovviamente nuova edizione degli Awards? È stato più facile trovare candidati di qualità? Quali segnali arrivano dalla competizione?

Quest’anno le candidature sono state il doppio dell’anno precedente. La partecipazione è da parte di tuti gli attori: compagnie, intermediari e tech companies. Aziende tradizionali ed aziende nuove. Giganti e players emergenti. Ma soprattutto sono aumentate le candidature internazionali: negli ultimi 3 anni, circa 50 nuovi players sono entrati nel mercato italiano e questo ha impattato positivamente sulla consapevolezza di mercato, sulle attività di IIA e sugli awards del 2022. Tali ingressi dimostrano l’estrema attrattività del mercato italiano, fra i più sottopenetrati di Europa e molto digitalizzato. In Italia le polizze su piattaforme digitali cresceranno dai 2 billions di premi del 2020 ai 30 billion attesi per il 2030: tale crescita stimola l’interesse e gli investimenti esteri.

In occasione del Summit saranno presentati i dati dell’Osservatorio Polimi: ci anticipi a grandi linee quale situazione fotografa?

L’analisi mostra la costante e progressiva crescita della filiera assicurativa per l’Insurtech e la digitalizzazione del settore, ma un primo semestre 2022 penalizzato da crisi macroeconomica e complessità geopolitiche: nonostante gli investimenti siano in crescita nel primo trimestre 2022, tale incremento, sebben mostri una crescita del 230% rispetto allo stesso periodo del 2021, non si mostra molto rilevante rispetto al secondo semestre 2021 (+10%) e i player di settore mostrano una sostanziale inerzia rispetto ad investimenti e formazione. Nonostante l’industria assicurativa non sia fra le più colpite e tanto meno l’Insurtech, la situazione complessiva impone maggiore cautela ed il sentiment è neutro sia sul semestre passato che su quello in corso. Non è evidentemente un trend italiano ma globale.

L’Insurtech Summit è ormai diventato un momento di bilancio ma anche di scenario. Che cosa vedi nel 2023? Quali criticità e quali priorità?

Prevediamo un graduale aumento del business assicurativo veicolato da piattaforme digitali, aumento della propensione dei clienti sia retail che corporate, sostanziale aumento degli investimenti in tecnologia e formazione. Come IIA, manteniamo il nostro obiettivo di 1 miliardo di investimenti nel 2023: con 50 milioni nel 2020, 240 nel 2021 e 200 nel primo semestre 2022, pensiamo di farcela.

Come key trends le nostre principali previsioni prevedono:

1. L’ emergere di «Insurtech Hub» ovvero piattaforme tecnologiche responsabili per la gestione di ecosistemi di assicurazioni digitali (product aggregation, distribution, profiling, etc) in seno alle maggiori compagnie, ad intermediari digitali ed tech players

2. La presenza e consolidamento della figura del «Bionic Agent», ovvero intermediari (Broker, Agenti, Sub-Agenti) fortemente potenziati nella loro operatività

3. L’ Aumento della penetrazione assicurativa su segmenti di Clientela attualmente sotto assicurati: ad esempio la Penetrazione Danni non rc auto su popolazione europea salirà dall’attuale 1,5% al 9/20%

4. L’Aumento della penetrazione delle polizze On demand, in particolare prodotti Instant, Micro & Pay Per use in una logica «Embedded» ma non solo

5. Aumento dei «Nuovi Rischi» ovvero esigenze nuove connesse alla nascita ed allo sviluppo di nuovi bisogni: ad esempio in Europa i prodotti relativi ai nuovi rischi saranno il 5% del totale dei premi

La criticità principale è sempre la stessa: la sostanziale difficoltà – tutta italiana – di investire a lungo termine e di pensare al breve. Serve lungimiranza e coraggio. Quindi Raise The Bar!

Articolo originariamente pubblicato il 20 Set 2022