Deloitte, che ogni anno intervista migliaia di clienti tra Austria, Belgio, Francia, Germania, Irlanda, Italia, Polonia, Olanda, Spagna, Svizzera e Regno Unito, fa il punto della situazione accendendo i riflettori sui Big Data e l’importanza strategica delle analitiche. Entro il 2020 la quota di assicurazioni auto digitali emesse in questi 11 Paesi potrà raggiungere il 17%, movimentando un valore di mercato superiore ai €15 mld. In Italia ci si aspetta che il mercato telematico nel 2020 posso raggiungere il 27% del totale.

A fare la differenza sarà soprattutto una buona gestione dei dati

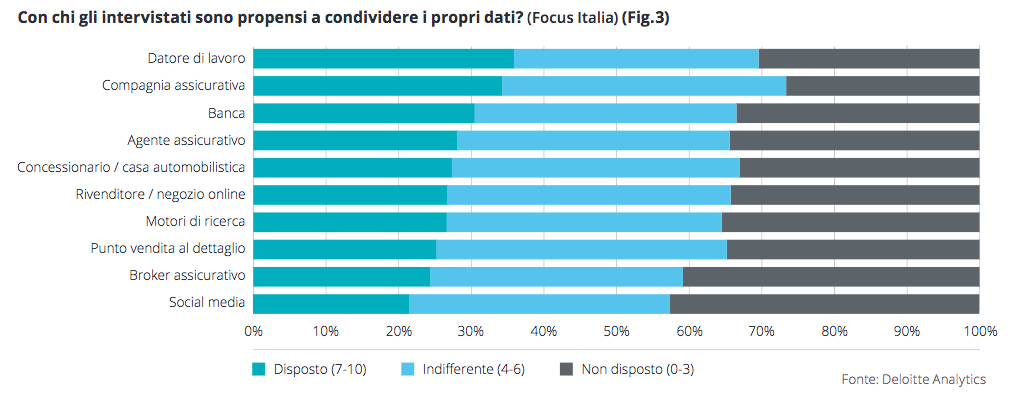

Le compagnie assicurative, infatti, sono nella Top 3 delle società con cui i clienti sono disposti a condividere i propri dati personali. Il 50% dei clienti, in particolare, è favorevole alla condivisione di dati in cambio di servizi aggiuntivi.

I risultati indicano chiaramente che gli assicuratori dovrebbero esaminare con attenzione le possibilità di condivisione dei dati (qualsiasi tipo di dato) con i loro clienti. Vista la dimensione del mercato che potrebbe potenzialmente svilupparsi per le assicurazioni auto digitali, le compagnie assicurative dovrebbero valutare come riuscire ad adattare le loro offerte in modo tale da beneficiare di questa opportunità. In tal modo gli assicuratori andrebbero a instaurare un rapporto di tipo diverso con il loro cliente in un mercato che continua la sua corsa verso la standardizzazione dei prodotti assicurativi.

La scelta di servirsi delle assicurazioni auto digitali per sottrarsi alla standardizzazione, infatti, obbligherà gli assicuratori a differenziarsi offrendo qualcosa di più di una semplice polizza a un prezzo interessante. Al centro del nuovo sviluppo una gestione più accorta e lungimirante dei dati.

Polizza auto digitale: come e perché piace

Le polizze auto digitali, infatti, potrebbero rappresentare l’elemento che consente finalmente agli assicuratori di innovare il mercato assicurativo, poiché permettono di creare un’interfaccia d’interazione quasi in tempo reale con i clienti. Per la prima volta nella storia, gli assicuratori possono comunicare, interagire e fornire servizi attraverso un punto di contatto impattante, basandosi sulle azioni e le esigenze attuali del cliente nonché sulla posizione geografica, la situazione e le circostanze in cui si trova.

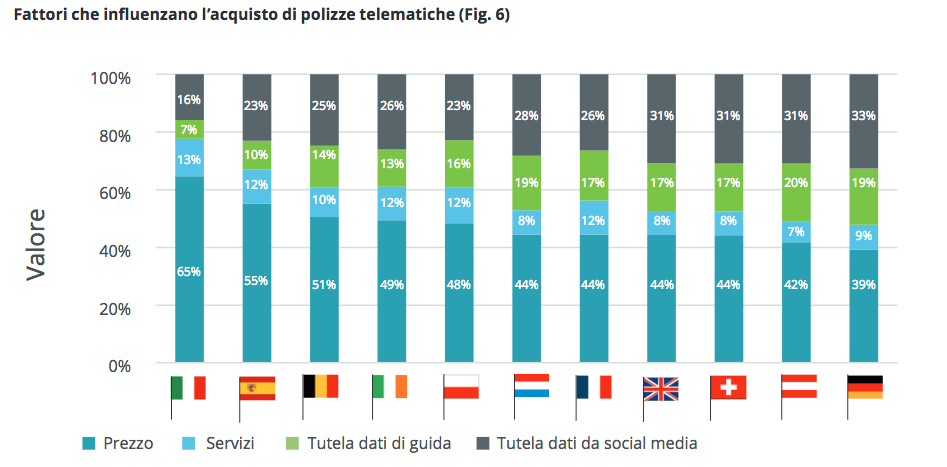

C’è però il tema della tutela dei dati, che ha una certa influenza sulla decisione d’acquisto dei clienti anche se variabile a seconda del Paese europeo. In ogni caso, gli analisti di Deloitte fanno notare come i clienti sembrino molto più disposti a condividere i dati relativi alla guida che quelli sui social media il che rende difficile per le compagnie assicurative raccogliere e utilizzare i dati di tipo personale, laddove proprio questi ultimi potrebbero essere potenzialmente determinanti per la creazione di nuovi punti di contatto con i clienti esistenti.

L’importanza delle analitiche per il comparto Assicurativo

“La convergenza di masse di dati sempre più grandi e di tecnologie sempre più avanzate sta alimentando rapidi cambiamenti – spiega Paolo Gianturco partner di Deloitte e responsabile per il FinTech -. Certo è che la gran parte delle aziende sta catturando soltanto una frazione del valore potenziale dei dati e degli analytics”.

Non si tratta solo di tracciare e rintracciare le informazioni provenienti dalla sensoristica applicata alla videosorveglianza di beni e risorse, al monitoraggio e al controllo di impianti e dispositivi, alla guida assistita e, più in generale, agli Intelligent Transport Systems che stanno mettendo a sistema strumenti e mezzi di trasporto nelle smart city. La possibilità di mappare i comportamenti digitali dei clienti, le loro propensioni e le loro scelte d’acquisto è solo un aspetto di un’evoluzione gestionale a valore aggiunto per la filiera dei servizi assicurativi.

“I più grandi ostacoli che le aziende devono superare per estrarre valore dai dati e per realizzare efficienti analytics sono di stampo organizzativo: molti lottano per incorporare il valore aggiunto dei dati nei processi day-by-day – aggiunge Luigi Mastrangelo partner di Deloitte ed esperto Emea su tematiche Big data-. Un’altra sfida è quella di attirare nuove figure data scientist che sono in grado di combinare competenze di analisi dei dati a competenze funzionali”.

Se i clienti affidano agli assicuratori i loro dati, gli assicuratori hanno l’opportunità di diventare l’elemento integrante di mobilità e servizi automobilistici in connettività in quanto coordinatori della piattaforma. Gli assicuratori potrebbero predisporre partnership significative con operatori nell’ambito della sicurezza/manutenzione a distanza, dei sistemi di gestione flotte, dei servizi di mobilità, dei circuiti di pagamento, dei servizi di car sharing, con concessionari automobilistici, servizi di navigazione e servizi di infotainment, e con molti altri operatori al di fuori dell’ambito della mobilità. In un ecosistema del genere, gli assicuratori possono fungere da interfaccia fiduciaria, mantenendo vivo il rapporto con i clienti grazie a un’interazione frequente e generando ricavi supplementari.

Dallo sconto a una politica orientata a un pool di servizi integrati e diversificati

Se oggi il focus dell’offerta delle polizze auto è ancora basato sul potere della scontistica, domani la chiave di volta delle polizze 4.0 sarà la flessibilità e la varietà dei servizi offerti sempre più a misura del singolo mentre in futuro il ruolo delle compagnie assicurative potrà essere quello di coordinare l’ecosistema della mobilità attraverso l’utilizzo di una combinazione di tecnologie e di analisi che permetteranno una nuova dimensione del concetto di Safety e Security. Alcune compagnie di assicurazioni hanno già iniziato a fornire servizi integrati, come ad esempio la riparazione auto o l’assistenza stradale gratuita.

L’estensione dell’ambito operativo per mezzo di tecnologie interattive consentirà agli assicuratori di riacquisire il controllo dell’interfaccia con il cliente, che molte compagnie hanno perso nel corso del tempo, mettendoli nelle condizioni di:

• Far leva su punti di contatto con il cliente ad alta frequenza

• Riposizionare la proposta di valore per fornire al cliente un’esperienza migliore e un livello di convenienza che superi le sue attuali aspettative

• Diventare un riferimento per il cliente non soltanto in caso di sinistro

• Valorizzare le idee e le intuizioni sviluppate grazie ai dati condivisi dai clienti, monetizzandole attraverso vari modelli di business

Nuove partnership per l’ecosistema Insurtech

Se i clienti affidano agli assicuratori i loro dati, gli assicuratori hanno l’opportunità di diventare l’elemento integrante di mobilità e servizi automobilistici in connettività in quanto coordinatori della piattaforma. Gli assicuratori potrebbero predisporre partnership significative con operatori nell’ambito della sicurezza/manutenzione a distanza, dei sistemi di gestione flotte, dei servizi di mobilità, dei circuiti di pagamento, dei servizi di car sharing, con concessionari automobilistici, servizi di navigazione e servizi di infotainment, e con molti altri operatori al di fuori dell’ambito della mobilità. In un ecosistema del genere, gli assicuratori possono fungere da interfaccia fiduciaria, mantenendo vivo il rapporto con i clienti grazie a un’interazione frequente e generando ricavi supplementari.

Il report integrale è scaricabile a questo indirizzo.