Il tema insurtech è ormai dominante sulla scena assicurativa, da trend emergente tenuto d’occhio da executive e R&D delle Compagnie, è ora un ‘hot topic’ che va affrontato ad ogni livello aziendale: l’insurtech non è una parola alla moda, è il passaggio ad una nuova era delle assicurazioni in cui la componente tecnologica diventa protagonista e rivoluziona processi, modelli, servizi.

Tra le tecnologie che si stanno dimostrando più interessanti per il mondo assicurativo ci sono la blockchain e l’Intelligenza artificiale, di cui si è parlato in un recente Convegno di ANRA, l’associazione che dal 1972 raggruppa i risk manager e i responsabili delle assicurazioni aziendali. Ecco come Alessandro De Felice, Presidente di ANRA, spiega le potenzialità degli smart contract e dell’industria 4.0.

“Il mondo assicurativo procede sempre attraverso lo stesso modello di individuazione del rischio, valutazione dello stesso e trasferimento del rischio a un dato prezzo. Questa modalità potrà cambiare radicalmente con l’adozione diffusa degli ‘smart contract’, ovvero contratti assicurativi elettronici che registrano sulla blockchain determinati eventi e in base all’accadimento fanno scattare automaticamente la clausola corretta. Ad esempio, nel caso di polizze viaggio per danni da bagaglio smarrito, il sistema legge e incrocia i dati dei bagagli con i dati di annullamenti o ritardi e paga automaticamente l’indennizzo senza bisogno di denuncia al desk da parte del viaggiatore. O ancora, grazie agli sviluppi dell’industria 4.0, si potranno a breve automatizzare anche gli indennizzi riguardanti la produzione: nel caso di arresto improvviso di un macchinario, un sistema di sensori rileva il danno, trasmette i dati, viene calcolata la perdita in valore di produzione e l’azienda riceve esattamente l’indennizzo relativo a quanto tempo la macchina rimane non funzionante con un registro diffuso e immutabile dell’accaduto condiviso tra tutte le parti in causa”.

L’accelerazione tecnologica in ambito assicurativo è, come in molti altri settori finanziari e non, portata soprattutto dalle startup, che a volte si rivolgono al consumatore finale ponendosi come alternativa alle assicurazioni tradizionali, ma il più delle volte vogliono collaborare con le Compagnie tradizionali, se non essere acquisite. Secondo quanto riportato nel corso del Convegno Anra si contano oggi oltre 1400 startup insurtech nel mondo (Fonte: Insurtech Constructive, Nulla si distrugge, Michele Treglia) e 10 acceleratori.

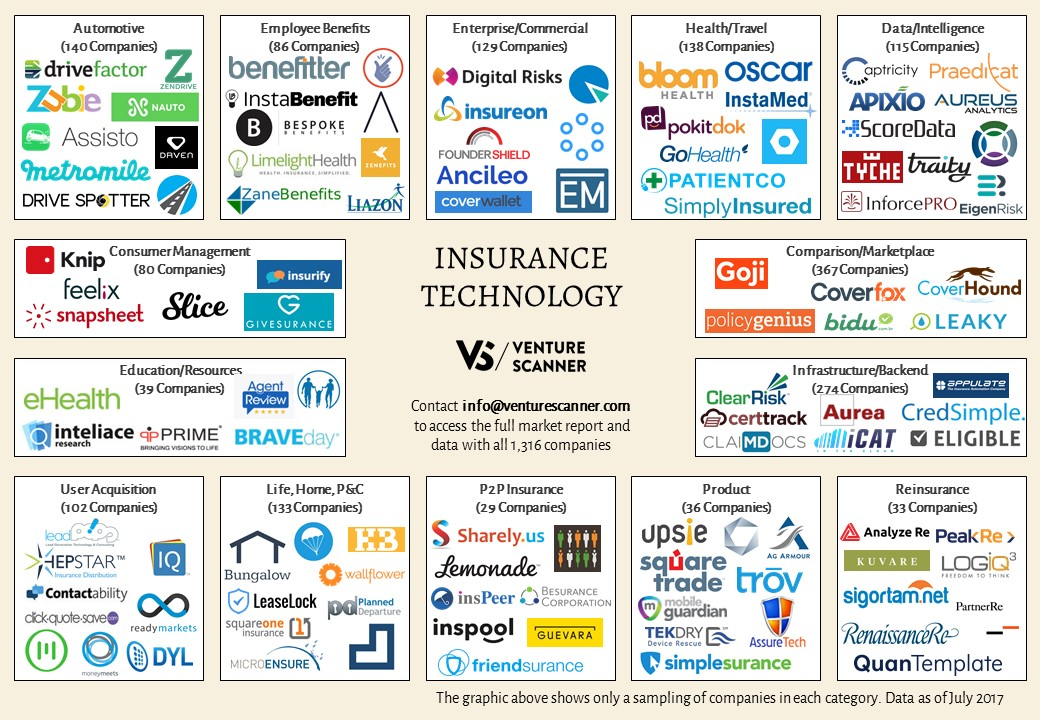

Venture Scanner, società di analisi data-driven che offre reportistica in tempo reale, ne conta addirittura 1479, in 14 differenti categorie, distribuite in 62 Paesi (anche se vi sono ormai veri e propri hub dell’insurtech), di cui 481 hanno raccolto a oggi investimenti da venture capital per oltre 22 miliardi di dollari.

Come avevamo riportato nella nostra lista sulle insurtech più finanziate al mondo, vi sono diverse realtà – vedi Zhong An, che ora è anche quotata in Borsa – per le quali il termine ‘startup’ è oramai molto stretto poiché cominciano ad avere mercato e numeri da Compagnia ben avviata.

Molte delle più nuove stanno cominciando a lavorare sulla blockchain applicata al mondo assicurativo: abbiamo parlato recentemente di Etherisc, che non è la sola, ci sono anche la nota Lemonade e anche Safeshare Global, Everledger, Bitrust, Kasko2Go, Dynamis, Teambrella.

Secondo CBInsights, in ambito assicurativo si vedranno le ‘killer application’ per la tecnologia blockchain: vi sono certo da superare molti ostacoli in un industria che non ha ancora abbracciato completamente nemmeno il ‘cloud’ e che è iper-regolamentato, ma le potenzialità sono enormi in ambito polizze salute e vita, casa e proprietà, gestione del rischio e delle frodi, ri-assicurazioni.

@RIPRODUZIONE RISERVATA